1

2025年新版增值税税率表!

2

2025年,

这些情形不交增值税

一、这两类,免征增值税

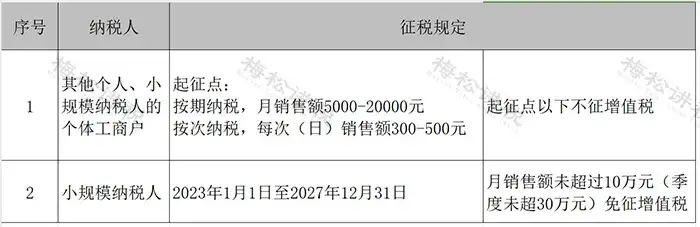

个人和个体户发生应税行为的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。

二、这三个地区,免征增值税

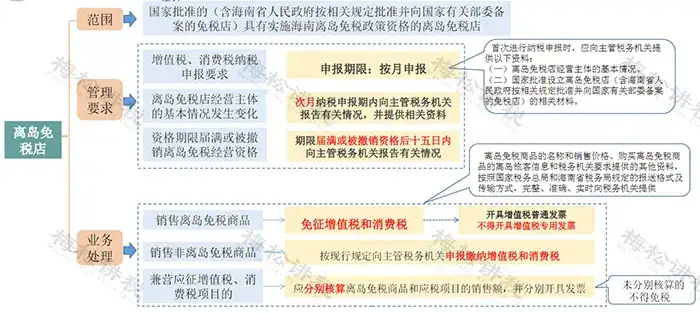

1.海南离岛免税店销售离岛免税商品免征增值税和消费税。

2.横琴、平潭各自的区内企业之间销售其在本区内的货物,免征增值税和消费税。

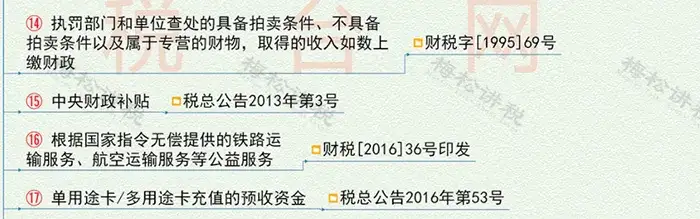

三、这18种情形,免征增值税

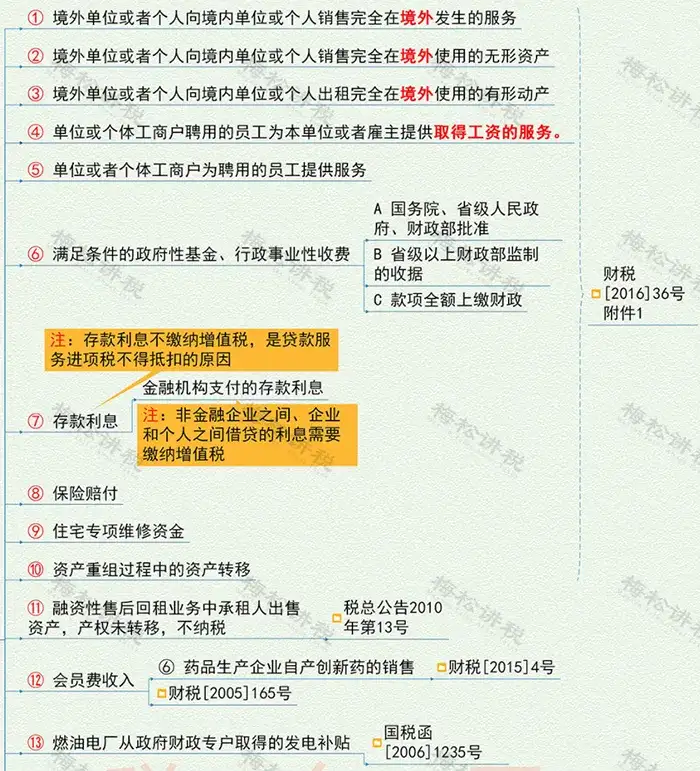

四、这17种情形,不征增值税

五、其他增值税税收优惠

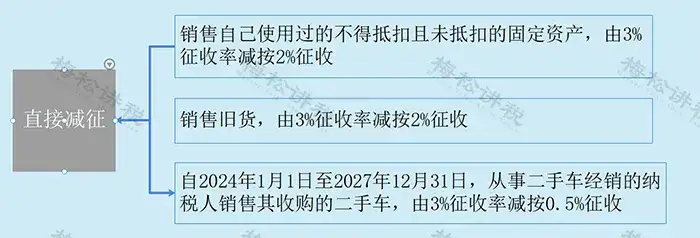

1.直接减征

是指增值税纳税人发生增值税应税行为,符合国际政策规定的,在销售时对其计算的应纳税额,直接给予减征。

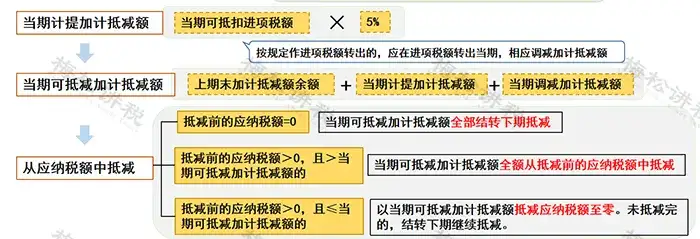

2.加计抵减

自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额

从应纳税额中抵减加计抵减额的方法如下:

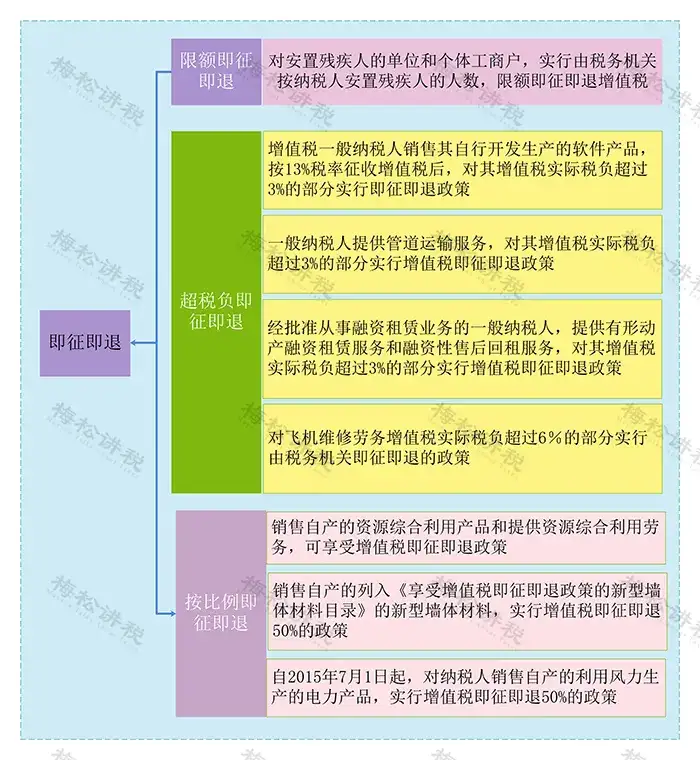

3.即征即退

对于按照规定申报缴纳税款且符合规定的,由税务机关在征收税款时,按规定全额或部分予以退还。主要有限额退税、超税负退税以及按比例退税三种方式,详见图。

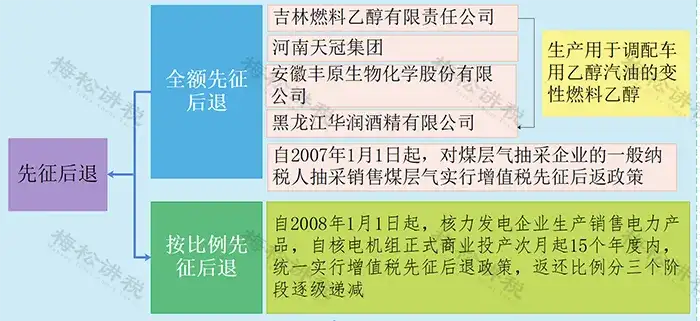

4.先征后退

按税法规定缴纳的税款,由税务机关征收入库后,再由财政部门按规定的程序给予部分或全部返还已纳税款的一种税收优惠。

3

增值税减免税优惠的会计处理!

1.增值税科目的设置

2.小规模3%→1%

借:银行存款

贷:主营业务收入

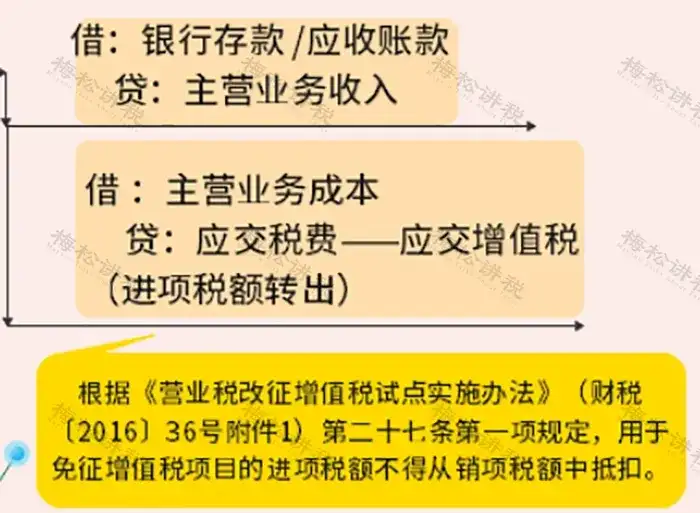

3.对困难行业免征增值税

如:对纳税人为居民提供必需生活物资快递收派服务取得的收入,免征增值税。对纳税人提供公共交通运输服务取得的收入,免征增值税……

会计处理如下:

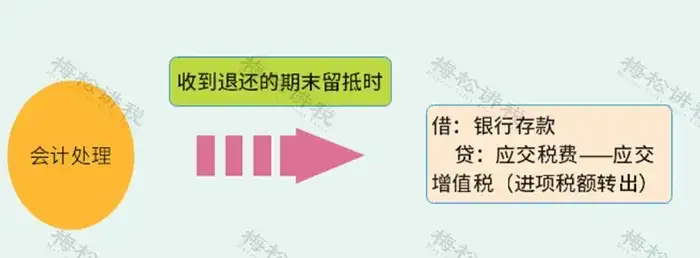

4.增值税增量留抵退税

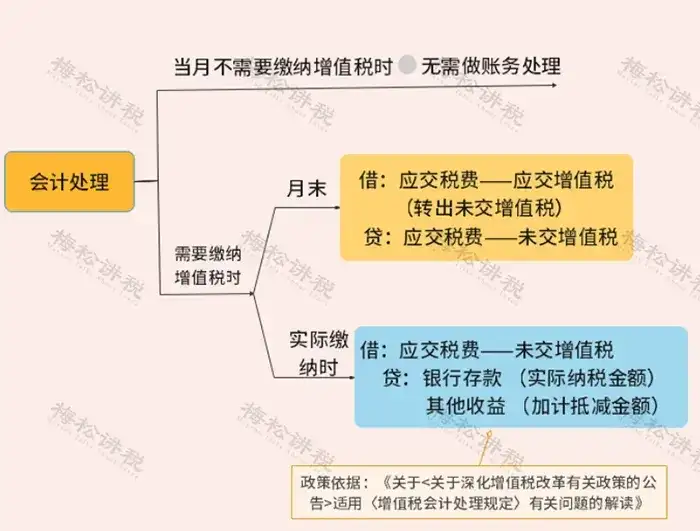

5.增值税加计抵减

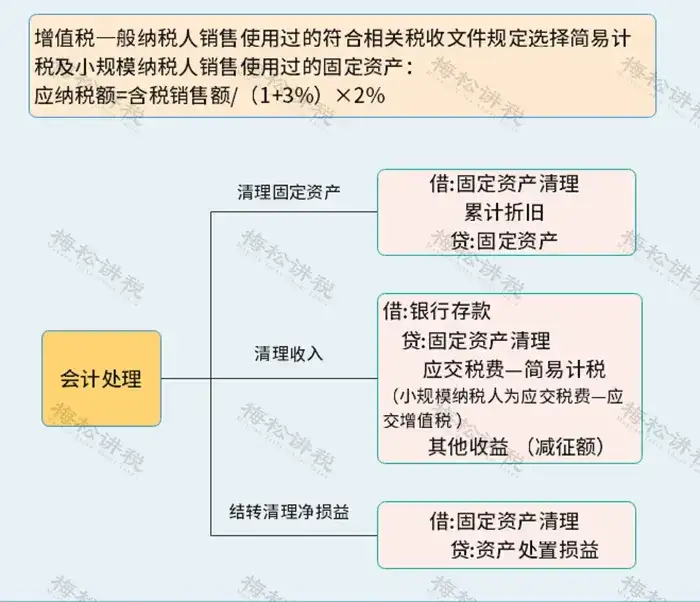

6.销售使用过的固定资产减征增值税